相続対策から申告相談まで相続専門の笠原会計事務所へ|兵庫県・尼崎市、伊丹市、西宮市、宝塚市、芦屋市など

TEL. 06-6438-5450

〒661-0044

兵庫県尼崎市武庫町3丁目25-22

| 1⃣【相続について】資産承継・相続準備で考えておきたいこと |

資産承継・相続準備のポイントは、次の3つに整理することができます

| ●相続税の非課税枠活用 より有利に相続したい (相続税負担を軽減したい) |

●相続財産が大きくなるほど、相続税率は高くなります。 相続税の非課税枠を有効に活用したいものです。 |

| ●流動性資金の確保 家族がすぐに使える お金を確保したい |

●相続税は、相続発生後10カ月以内の現金一括納付が原則です。また、相続が発生すると葬儀費用や当面の生活資金など、すぐに使えるお金が必要になります。相続発生時の預貯金口座の凍結にも注意が必要です。 |

| ●円満な遺産分割 大切な人に財産を残してあげたい |

●相続人が複数人いれば、財産をめぐり「相続」が「争族」となる可能性があります。相続税の問題とは別に、円満に遺産分割をするための対策を考えておく必要があります。 |

| 2⃣【生命保険の活用】 生命保険の基本機能 |

生命保険を活用すると、

「①相続税の非課税枠活用」「②流動性資金の確保」「③円満な遺産分割」

といった資産承継・相続準備の3つのポイントに対応できます。

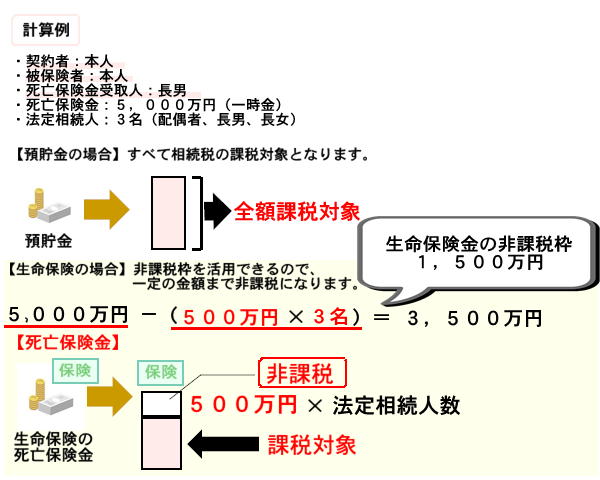

| ①生命保険の基本機能 相続税の非課税枠があります |

現預金は100%相続税の課税対象となりますが、

生命保険には一定の非課税枠(500万円×法定相続人数)があります。

| 生命保険の相続税非課税枠 | 500万円×法定相続人数 |

| ②生命保険の基本機能 相続税の納税資金を準備できます |

生命保険の死亡保険金は、受取人からの請求手続きにより、すみやかに支払われます。

そのため、生命保険を活用すれば、すぐに使える資金を準備することができるため、相続税の納税資金にあてることができます。

●一般的な相続財産の場合

生命保険以外の相続財産について遺産分割協議をした場合、協議が終わるまで相続財産を受け取ることができません。(協議は数ヶ月以上かかることがあります)

| 一般的な相続財産 (預貯金・有価証券・不動産など) |

| 財産の凍結・確定 |

| 遺産分割協議 |

| 遺産分割協議書の作成 |

| 被相続人財産の名義変更手続 |

|

|

| 換金手続 | |

| |

| 各相続人が保有 | 現金化のうえ各相続人が保有 |

●生命保険の場合

死亡保険金は、受取人からの請求手続によりすみやかに支払われます。

| 生命保険 |

| 受取人による死亡保険金の請求手続 |

| 受取人が現金受取 |

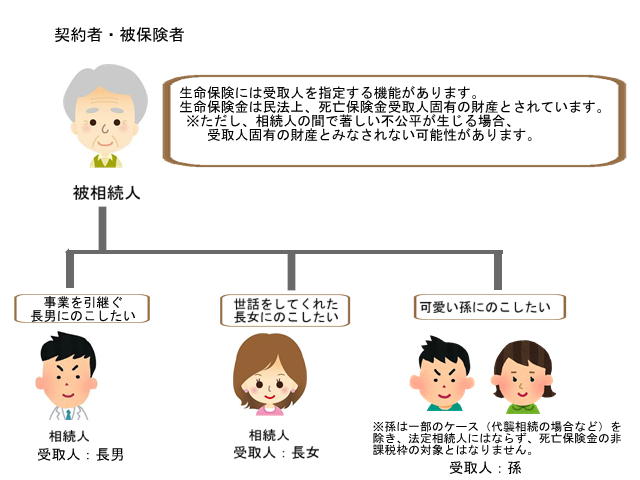

| ③生命保険の基本機能 受取人を指定できます(お金に「宛名」をつけられます) |

生命保険を活用すれば、ご自身のお金に「宛名」をつけておくことができます。

生命保険の場合、死亡保険金受取人をあらかじめ指定するため、生前に「将来 誰が どれだけ 受取るのか」を決めておくことができます。

預貯金・有価証券・不動産などの遺産は、遺産分割協議(遺産をめぐる相続人同士の話合い)により、分割しなければなりません。

生命保険であれば、原則、遺産分割協議の対象外となります。

| 3⃣生命保険の活用による具体例 |

| ①生命保険の3つの機能の活用 |

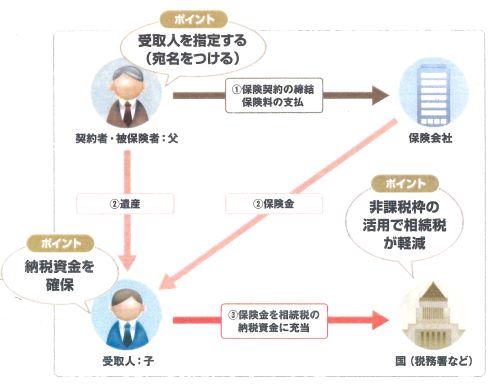

父(被相続人)を契約者・被保険者、子(後継者)を受取人とする「生命保険」に加入することで、スムーズな資産承継が可能となります。

1.目的

お金に宛名をつける

相続税の納税資金の確保

相続税の非課税枠の活用

2.加入形態

| 契約者 | 被保険者 | 受取人 |

|

|

|

| 父 (被相続人) |

父 (被相続人) |

子 (相続人) |

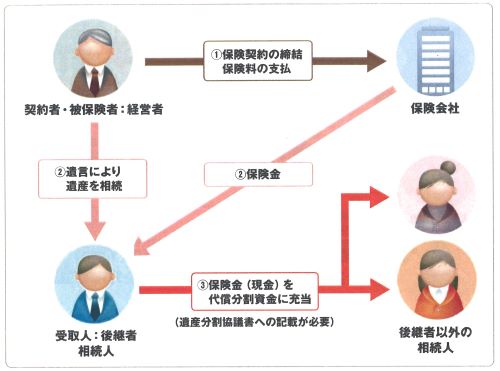

| ②中小企業経営者の対策 ~代償分割~ |

事業に必要な財産を後継者に円滑に相続することができます。

♦「経営者は「遺言」により、自身のすべての財産(預貯金や不動産など)の相続人

を後継者(特定の相続人)に指定します。

♦相続発生時、後継者は預貯金や不動産などを相続する代わりに、他の相続人へ保険金

を原資とした代償金(遺留分または法定相続分)を支払えるよう準備する方法です。

1.目的

経営権の安定化

相続人間のトラブル防止(代償分割資金の確保)

2.加入形態

| 契約者 | 被保険者 | 受取人 |

| |

|

|

| 経営者 (被相続人) |

経営者 (被相続人) |

後継者 (相続人) |

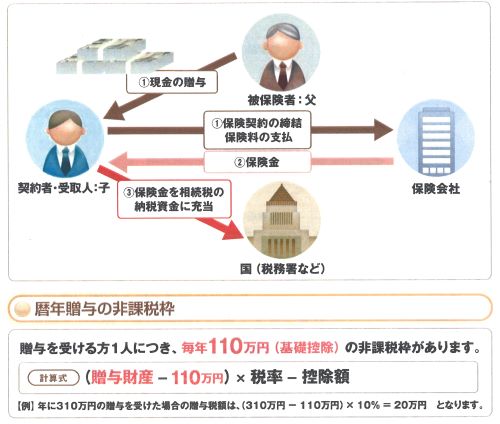

| ③「生前贈与」の活用 |

1.目的

相続税負担軽減(相続財産の圧縮)

相続税の納税資金の確保

2.加入形態

| 契約者 | 被保険者 | 受取人 |

| |

|

|

| 子 (受贈者・相続人) |

父 (贈与者・被相続人) |

子 (受贈者・相続人) |

・受贈者(子)が受取った死亡保険金は、相続税ではなく一時所得として所得税・住民税など

が課税されます。

※ただし、相続開始前3年以内の贈与財産は、相続税の課税価格に含まれます。

バナースペース

笠原会計事務所

〒661-0044

兵庫県尼崎市武庫町3丁目25-22

TEL 06-6438-5450

【受付/対応時間】

平日 9:00~12:00

13:00~17:00

※平日のご来店がむずかしいお客様のために、「土曜・日曜相談」(事前予約制)を実施しています。